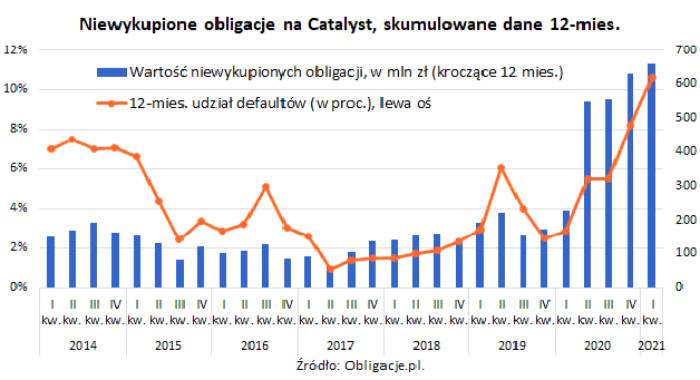

Wartość niespłaconych obligacji korporacyjnych z rynku Catalyst sięgnęła rekordowych 659,4 mln zł w ostatnich 12 miesiącach. Do inwestorów nie wrócił przeszło co dziesiąty złoty.

Warszawski rynek korporacyjnego długu ma na koncie kolejny historyczny wynik. Niestety ponownie odnoszący się do problemów z przeszłości. W okresie ostatnich 12 miesięcy wartość niewykupionych w terminie giełdowych obligacji sięgnęła bowiem 659,4 mln zł, notując już szósty wzrostowy kwartał z rzędu. Jak wynika z obliczeń Obligacje.pl, niespłacone papiery stanowiły 10,6 proc. długu wygasającego w ostatnich 12 miesiącach, dawno pokonująć najgorsze wyniki z 2014 r., gdy rynek Catalyst przeżywał chorobę wieku dziecięcego (odsetek defaultów sięgał wówczas 7-7,5 proc.).

Przez lata rynek dojrzał, a nadal trapią go te same problemy, choć na większą skalę. Listę niewykupionych obligacji wciąż budują więc przede wszystkim afery (GetBack, ZM Henryka Kania), do czego teraz doliczyć można także nieudane restrukturyzacje (PBG). Tylko te dwie kategorie odpowiadały za ponad 551,8 mln zł niewykupionego w ostatnim roku długu.

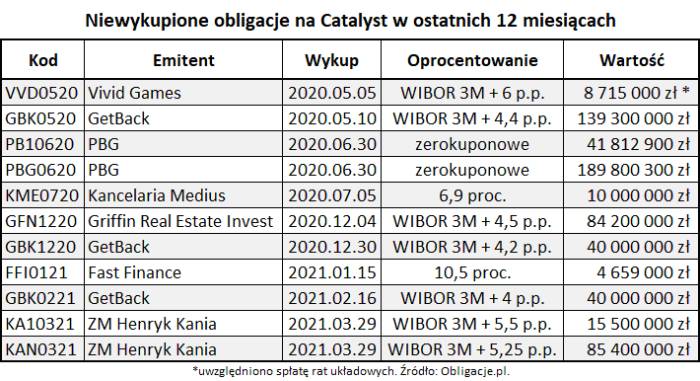

Sam początek 2021 r. pod względem niespłaconych obligacji bynajmniej nie był zaskoczeniem. Kolejnej już serii nie wykupił GetBack (40 mln zł), dwóch emisji nie spłaciły także Zakłady Mięsne Henryk Kania (łącznie 100,9 mln zł). Grono to zasiliło też Fast Finance, wrocławski windykator, który od ponad dwóch lat znajduje się w postępowaniu restrukturyzacyjnym (oficjalnie wartość niespłaconych obligacji to 4,7 mln zł, choć dotychczas przynajmniej część inwestorów miała poza KDPW otrzymać zwrot kilkunastu procent nominału z przedmiotu zabezpieczenia). O listę defaultów w I kwartale tego roku otarła się też będąca w restrukturyzacji Kancelaria Medius, która tuż przed marcowym wykupem (21,3 mln zł) zdążyła się porozumieć z obligatariuszami w kwestii wydłużenia okresu spłaty i sposobu okresowej amortyzacji długu (na razie wypłaciła inwestorom 2,7 mln zł kapitału).

Za wyjątkiem grudniowego braku wykupu długu przez Emilię Invest (d. Griffin Real Estate Invest), spółkę powiązaną wcześniej z nieruchomościowym Griffinem, która się z nim rozstała w niejasnych okolicznościach, żadne z obligacyjnych problemów ostatnich kwartałów nie stanowiły niespodzianki. Wbrew prezentowanym statystykom, obligacyjne defaulty na Catalyst stały się o wiele bardziej przewidywalne. O kłopotach spółek na ogół dowiadujemy się teraz, gdy podejmują one próbę naprawy pod ochroną sądu, a nie – jak w przeszłości – dopiero w dniu wykupu długu.

Kolejne regulacje i malejące znacznie giełdowego rynku długu przedsiębiorstw sprawia z kolei, że wiele obligacyjnych problemów rozgrywa się w ciszy, na rynku niepublicznym. By wspomnieć rozsypującą się niczym domek z kart układankę kolejnych spółek deweloperskiej grupy Golub GetHouse. Jeszcze do niedawna jej płynnościowe problemy miały dotyczyć tylko podmiotów emitujących obligacje na sfinansowanie projektu biurowego. Dziś już wiadomo, że kłopoty poszły znacznie dalej, także na spółki emitujące dług pod projekty domów studenckich, czy mieszkań na wynajem.

Początek 2021 r. przyniósł też dobre wiadomości – Vivid Games dość szybko zaczął realizować płatności układowe wobec obligatariuszy (spółka spłaciła na razie dwie z 12 planowanych rat), a po 3,5 roku od terminu wykupu pierwsze pieniądze otrzymali też obligatariusze Actiona. Zgodnie z zatwierdzonym układem, od razu trafiło do nich ponad 40 proc. kapitału z wartych 100 mln zł papierów ACT0717, które pod koniec swojej obecności na GPW (już w sanacji) wyceniane były w okolicach 18-30 proc. nominału.

Jak liczymy wskaźniki?

Relacja liczby i wartości niewykupionych obligacji do zapadającego zadłużenia liczone są w ujęciu 12-miesięcznym. Pominięto papiery BGK, EBI, listy zastawne i emisje w euro.

Uwzględniono wyłącznie obligacje, które były notowane na Catalyst, nawet jeśli zostały one wycofane z obrotu przed terminem wykupu. Liczbę i wartość niewykupionego długu porównano z emisjami, które powinny wygasać w danym okresie według pierwotnych warunków emisji.

Historyczne wartości wskaźników mogą ulec korekcie, jeśli po upływie terminu wykupu emitent ureguluje całość lub część obligacyjnego zobowiązania.

Michał Sadrak, Obligacje.pl