Mitem jest, że dłużnikiem może zostać tylko osoba, która wydaje ponad stan, nie potrafi zarządzać swoimi finansami i zupełnie straciła kontrolę nad spłatą swoich zobowiązań. Wystarczy dłuższa choroba, która uniemożliwi pracę, a brak regularnych dochodów przełoży się na zwlekanie z terminową zapłatą rachunków. Nie bez znaczenia są też kwoty na rachunkach, które w wielu przypadkach horrendalnie wzrosły i stanowią problem do terminowego uregulowania.

Wysokie stopy procentowe i inflacja (obecnie prawie 19%) sprawiają, że coraz więcej Polaków staje się nierzetelnymi dłużnikami. Jak wynika z danych Intrum, co 5. konsument przyznaje się do tego, że w ciągu ostatniego roku nie zapłacił przynajmniej jednego rachunku, bo nie miał pieniędzy1. Możemy również doprowadzić do powstania długu całkiem „nieświadomie”, gdy np. zapomnimy o zapłacie mandatu. To naturalne, że wierzyciel będzie chciał odzyskać swoje pieniądze. Wtedy może pojawić się windykator. Wiele osób wpada w panikę, gdy otrzymuje list lub telefon z firmy windykacyjnej. Jak często bywa w takich przypadkach – powodem jest brak wiedzy. Kontakt windykatora oznacza, że zaległym długiem nie zainteresował się jeszcze sąd.

Przybędzie dłużników?

Jak zaznacza Ewelina Gabiniewicz, ekspert Intrum, prognozy dotyczące przyszłości nie są optymistyczne: – Jak wynika z danych Intrum, ponad 1/3 (34%) konsumentów w Polsce przewiduje, że w niedalekiej przyszłości będą musieli pominąć zapłatę niektórych rachunków o niższym priorytecie, aby pokryć swoje podstawowe, tzn. ważniejsze wydatki. 37% pytanych spodziewa się, że w przynajmniej raz nie opłaci faktury za prąd2. Rachunki, które rosną w szybszym tempie niż nasze pensje, powodują, że coraz więcej konsumentów w naszym kraju ma problem z byciem rzetelnym płatnikiem. Jeżeli jesteśmy zmuszeni pominąć zapłatę jakiegoś zobowiązania i taka sytuacja powtarza się w kolejnych miesiącach, na naszym koncie pojawia się zaległość i w oczach banku czy firmy telekomunikacyjnej jesteśmy dłużnikami.

Wiele osób nie zdaje sobie sprawy, że w takiej sytuacji możemy się znaleźć na własne życzenie. Każdy może stać się dłużnikiem, nawet osoby, które mają wystarczające dochody i radzą sobie bardzo dobrze z zarządzaniem budżetem. Wystarczy przeoczony mandat lub niespłacona rata lub dwie. – Początkowo zaległość wydaje się niepozorna – może chodzić tylko o kilkaset złotych, ale wystarczy, że będzie ignorowana przez dłuższy czas i urośnie do większej sumy, a wierzyciel lub firma windykacyjna, działająca w jego imieniu w końcu upomni się o należność – dodaje Ewelina Gabiniewicz.

Nietrafiona inwestycja, wypadek czy choroba, która uniemożliwia zarobek, również prowadzą w dłuższym czasie do problemów finansowych. Dlatego nietrudno spotkać na swojej drodze windykatora. Warto wiedzieć, jak wygląda kontakt z taką osobą i co leży w jej kompetencjach. Ważne jest, aby sięgnąć po rzetelne informacje, bo niestety wokół windykacji istnieje wiele mitów, które szkodzą przede wszystkim samym zadłużonym.

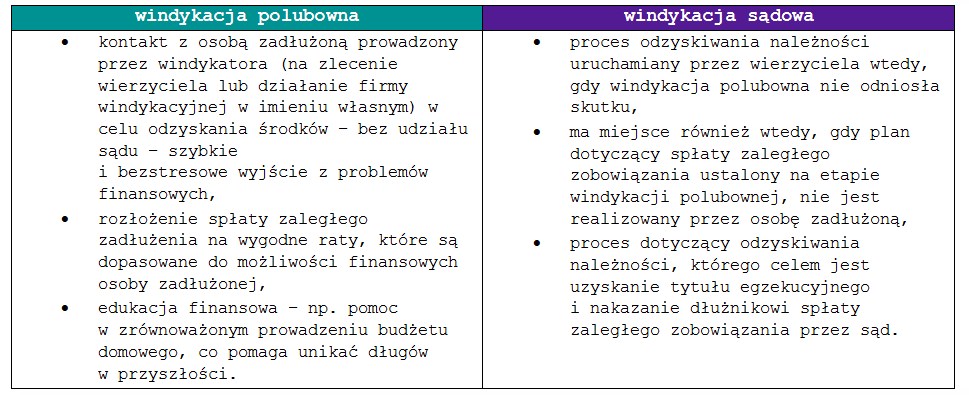

Co to jest windykacja polubowna?

Firmy windykacyjne odgrywają ważną rolę nie tylko w naszej gospodarce, ale w społeczeństwie w ogóle. Dbają o płynność finansową firm, pomagają w tym, by otrzymywały na czas należne im środki a oferowane produkty i usługi, ale co jest w tym kontekście ważniejsze – pomagają konsumentom wyjść zadłużenia i pozbyć się problemów finansowych. – Posiadanie zadłużenia to stresująca sytuacja, która może negatywnie wpływać na nasze samopoczucie, ale osoba zadłużona nie powinna unikać kontaktu z windykatorem. Kiedy otrzymuje list, telefon czy SMS od firmy windykacyjnej, to oznacza, że sprawą zaległego długu nie zajął się jeszcze sąd, a wierzyciel chce polubownie odzyskać należne mu środki – wyjaśnia Ewelina Gabiniewicz, i dodaje: – Polubowne rozwiązanie problemu finansowego – zaległego długu pozwala uniknąć dodatkowego stresu i wysokich kosztów, które dotyczą dalszych etapów odzyskiwania należności. Chodzi o windykację sądową, która będzie konsekwencją braku podjęcia dialogu dłużnika z windykatorem.

Pomoc firmy windykacyjnej polega m.in. na rozłożeniu spłaty zaległego długu na raty dopasowane do sytuacji finansowej osoby zadłużonej. Windykator podpowie, co zrobić, by uniknąć problemów w przyszłości. To ważna kwestia, ponieważ część dłużników znalazła się trudnej sytuacji z powodu braku dostatecznej wiedzy na temat finansów i odpowiedzialnego zarządzania budżetem. Co 3. respondent badania Intrum przyznaje, że otrzymał niewystarczające wykształcenie w dziedzinie finansów, by zarządzać swoimi bieżącymi sprawami finansowymi.

Dzwoni indykator. I co dalej?

Co robić w sytuacji, kiedy otrzymamy list od firmy windykacyjnej? Przede wszystkim należy uważnie się z nim zapoznać. Widnieją w im podstawowe informacje dotyczące zaległego długu, czyli m.in.: kwota, którą należy spłacić, termin płatności i rachunek bankowy, na który powinniśmy wpłacić pieniądze. Z listu dowiemy się również, jakie jest pochodzenie naszego długu, np. czy jest to zaległa faktura za prąd, czy nieopłacona rata kredytu – jest to szczególnie ważne, jeżeli w ogóle nie byliśmy świadomi posiadania zaległości. W piśmie prawdopodobnie będzie znajdować się informacja zachęcająca do podjęcia dalszego kontaktu z firmą windykacyjną. Wykonajmy go, bo rozmowa z windykatorem pozwoli rozwiać wszelkie ewentualne wątpliwości związane z zadłużeniem.

– Jeżeli taka informacja nie jest zawarta w liście, zapytajmy, ile wynoszą odsetki od zaległego zobowiązania, w jaki sposób są dalej naliczane, a także o to, jakie mamy możliwości rozwiązania problemu finansowego. Dowiedzmy się, na jaki okres możemy rozłożyć spłatę zadłużenia. Nie unikajmy kontaktu z ekspertem z firmy windykacyjnej. W ten sposób nie tylko pozbawiamy się możliwości skorzystania z pomocy, ale i dopuszczamy do sytuacji, w której nasz dług stale rośnie – radzi Ewelina Gabiniewicz, ekspert Intrum.

Egzekucja długów przez komornika – o co w tym chodzi?

Jeżeli zwlekamy z rozwiązaniem problemu, może grozić nam postępowanie sądowe i egzekucja komornicza. Skierowanie sprawy do sądu przez wierzyciela ma na celu uzyskanie tytułu egzekucyjnego (wyrok, nakaz zapłaty). Po zakończonym postępowaniu spłata zaległego zadłużenia jest nakazana przez sąd. Ale – UWAGA: także i na tym etapie procesu odzyskiwania należności możliwe są negocjacje z wierzycielem lub z firmą windykacyjną, która prowadzi rozmowy z osobą zadłużoną w jego imieniu. Jeżeli jednak dłużnik nadal będzie uchylać się od zapłaty zobowiązania, wierzyciel może wystąpić do sądu o nadanie tytułowi egzekucyjnemu klauzuli wykonalności. Gdy to ma już miejsce, wierzyciel zwraca się do komornika z prośbą o wszczęcie egzekucji komorniczej.

– Warto wiedzieć, że każde działanie egzekucyjne musi posiadać podstawę. Jest nią tytuł wykonawczy, czyli np. prawomocny wyrok sądu z klauzulą wykonalności. Komornik musi również doręczyć osobie zadłużonej postanowienie, w którym znajdują się informacje o wszczęciu egzekucji. m.in.: oznaczenie orzeczenia sądowego, sposób egzekwowania długu oraz pouczenie o możliwości zaskarżenia wydanego postanowienia, wraz z określeniem sposobu i terminu, w którym osoba zadłużona może tego dokonać. Bądźmy również świadomi faktu, że dla wierzyciela uruchomienie działań komornika to ostateczność, bo jemu także zależy na polubownym odzyskaniu należności. Dlatego przeważnie przed podjęciem tego kroku stara się raz jeszcze podjąć negocjacje z osobą zadłużoną. Jeżeli nie odnoszą one sukcesu, odzyskaniem zaległego długu zajmuje się już komornik – wyjaśnia Ewelina Gabiniewicz.

Nie warto dopuszczać do rozwoju takiego „czarnego scenariusza”, do egzekucji długów przez komornika. Tracimy wtedy kontrolę nad swoją sytuacją finansową. – Brak kontaktu wierzycielem, czyli w praktyce z firmą windykacyjną na wcześniejszych etapach powoduje, że osoba zadłużona musi spłacać zadłużenie w takiej formie, jaką nakazał jej sąd. Dodatkowo musimy ponieść koszty postępowania sądowo-egzekucyjnego – dodaje Ewelina Gabiniewicz.

Źródło: Intrum

Foto: InfoWire.pl