Okres ostatnich dwóch lat obfitował zarówno w istotne wydarzenia w gospodarce światowej, jak i ekstremalne zmiany nastrojów na rynkach. Poznaj mechanizmy kształtujące rynek byka i jego załamanie na przykładzie niedawnej hossy na giełdzie amerykańskiej.

Inwestorzy giełdowi rozróżniają dwa główne trendy cyklicznie występujące na rynku. Są to hossa (tzw. rynek byka, kiedy to ceny instrumentów finansowych rosną o 20% i więcej) oraz bessa (tzw. rynek niedźwiedzia, podczas którego notowania zniżkują). Rynek byka jest okresem ponadprzeciętnego optymizmu inwestorów i ich zwiększonego apetytu na ryzyko. W trendzie spadkowym dominuje pesymizm połączony z paniczną wyprzedażą akcji. Potoczne nazwy tych trendów rynkowych funkcjonują już od XVIII wieku i prawdopodobnie pochodzą od postępowania atakujących zwierząt. Natarcie byka polega na uderzeniu rogami z dołu do góry, podczas gdy niedźwiedź uderza masywnymi łapami z góry na dół.

Okresy hossy i bessy przeplatają się wzajemnie, nierzadko trwając przez kilkanaście lat. Kształtowane są przez zachowania inwestorów podyktowane wahaniami pomiędzy strachem a chciwością.

Bańki spekulacyjne

Ekstremalnymi sytuacjami są tzw. bańki spekulacyjne, które występują na rynku amerykańskim mniej więcej co 40 lat. Przykładem może być bańka spółek z branży samochodowej, która miała miejsce w roku 1921. Wówczas rynek sprzedaży samochodów w Stanach Zjednoczonych dopiero się kształtował – był tzw. rynkiem wschodzącym. Sprzedaż nowych aut w USA wzrosła z 1,3 mln w roku 1919 do 4,5 mln w roku 1929. Inwestorzy podekscytowani nowym rynkiem i rosnącą populacją kupowali wszystkie spółki, które miały słowo „motor” w nazwie. W większości przypadków stracili oni swoje pieniądze. Inną znaną bańką spekulacyjną była zwana potocznie „The tronics bubble trwająca w latach 1959 – 1962, która dotyczyła producentów półprzewodników i tranzystorów . Ostatnim tak wyraźnym przykładem jest bańka spółek internetowych z roku 2000, do której jeszcze wrócę.

Cykliczność rynków

Hossy na rynku akcji w Stanach Zjednoczonych występowały w latach dziewięćdziesiątych XX wieku oraz w latach 2009 – 2020. Rynek niedźwiedzia miał miejsce w latach 70, po pęknięciu bańki internetowej w 2000 roku czy po załamaniu na rynku nieruchomości w 2008 roku. Istnieją powtarzające się cykle, wzloty i upadki, ale przebieg wydarzeń jest zasadniczo taki sam, z niewielkimi różnicami. Wydarzenia w historii inwestycji nie powtarzają się, ale powtarzają się znane motywy, zwłaszcza behawioralne.

Kiedy inwestorzy stają się bardzo optymistyczni, mają tendencję to wyciągania następujących wniosków:

a) Ceny aktywów będą rosły w nieskończoność,

b) Niezależnie ile zapłacą za dane aktywa, pojawi się ktoś inny, kto je od nich odkupi za wyższą cenę (jest to teoria tzw. „większego głupca”).

W rezultacie notowania spółek rosną szybciej niż ich zyski, przekraczając wartość godziwą. Po jakimś czasie wygórowane wyceny stają się oczywiste zaś wyniki spółek rozczarowują. Wówczas pojawia się korekta i wyceny obniżają się do wartości godziwej. W wyniku tych spadków nasila się pesymizm, który kieruje wyceny jeszcze niżej. Gdy wyceny znajdują się znacząco poniżej wartości godziwej, oferując dyskonto, pojawiają się łowcy okazji i… cykl się powtarza. Jego wczesna faza charakteryzuje się tym, że niewielu jest inwestorów optymistycznych. Ot kilku śmiałków uwierzyło w perspektywy rozwoju spółek. W miarę upływu czasu dołącza się coraz więcej inwestorów charakteryzujących się podwyższonym optymizmem i coraz mniejszą awersją do ryzyka. Gdy poprawiają się wyniki spółek rośnie optymizm, który napędza dalsze wzrosty i rozbudza oczekiwania. W ostatniej fazie rynku byka szaleństwo obejmuje coraz większe grono inwestorów. Rośnie liczba osób młodych oraz nie mających doświadczenia i wiedzy inwestycyjnej, którzy chętnie inwestują.

Hossa lat 2020 - 2021

Osobliwym oraz wyróżniającym się (z kilku powodów, o których później) jest trend wzrostowy rozpoczęty w 2020 roku i trwający do początku 2022 roku. Podczas ostatnich dwóch lat byliśmy świadkami wzlotów i upadków. Ponownie pojawiły się też klasyczne motywy w postępowaniu inwestorów. Zachowania typowe dla rynku byka uwidoczniły się zaskakująco szybko po dołku związanym z pandemią w marcu 2020 roku. Od tego czasu w gospodarce pojawiły się poważne problemy: zaburzenia w funkcjonowaniu łańcuchów dostaw, inflacja i sytuacja związana z wojną na Ukrainie. Doszło też do znaczącej korekty.

Ostatni tak wyraźny rynek byka miał miejsce w latach dziewięćdziesiątych ubiegłego wieku. Związany był z dynamicznym rozwojem przedsiębiorstw internetowych i technologicznych. Wydarzenia poprzedzające krach w 2008 roku oraz pandemiczne załamanie na rynkach w roku 2020 miały nieco inny charakter. Aprecjacja cen akcji w obu przypadkach była stopniowa, a nie tak gwałtowna jak podczas bańki internetowej. W okresach poprzedzających załamania rynkowe z lat 2008 i 2020 wyceny akcji nie były aż tak oderwane od wartości fundamentalnej, jak miało to miejsce w roku 2000.

Nadmierne wzrosty w pierwszym przypadku dotyczyły rynku mieszkaniowego i tworzenia papierów wartościowych opartych na kredytach hipotecznych typu sub-prime, a drugie załamanie było konsekwencją pojawienia się wirusa Covid-19 i decyzji rządu o zamknięciu gospodarki w celu ograniczenia rozprzestrzeniania się choroby. Również psychologia inwestorów nie odgrywała aż tak znaczącej roli, jak w okresie bańki internetowej. W roku 1999 i 2000 inwestorzy spodziewali się nieustannego wzrostu spółek technologicznych. Notowania Microsoftu były w trendzie wzrostowym nieprzerwanie od 1976 roku. Kapitalizacja rynkowa przedsiębiorstwa Bila Gates’a w tamtych czasach wynosiła około 600 mld USD. Spółka była jedną z trzech największych na świecie. Generowany przez nią cash flow oscylował w granicach kilku miliardów dolarów, a wycena stanowiła 70 – 80-krotność jej zysków. Po pęknięciu bańki internetowej notowania Microsoftu potrzebowały kilkunastu lat, aby z powrotem osiągnąć poziom z okresu hossy.

Była to bańka nie tylko na spółkach technologicznych. Notowania General Electric czy Coca-Coli również znacząco odchyliły się od ich wartości wewnętrznej. Na drugim biegunie znajdowały się spółki z tradycyjnych branż. Ich wyceny były rekordowo niskie. Przykładowo, kiedy indeks NASDAQ osiągnął swoje maksimum w marcu 2000 roku, notowania Berkshire Hathaway osiągnęły swoje wieloletnie minimum.

Przebieg hossy

W pierwszych dniach pandemii nastąpiło załamanie cen aktywów. W dniu 19 lutego 2020 roku indeks S&P 500 osiągnął swój rekord na poziomie 3 386 pkt, po czym w ciągu kolejnych 34 dni stracił jedną trzecią swojej wartości. Następnie Fed wraz z Ministerstwem Skarbu ogłosił szeroko zakrojone działania stymulacyjne, a stopy procentowe zostały obniżone niemal do zera. Przekonało to inwestorów, że wyżej wymienione instytucje zrobią co będzie konieczne, aby ustabilizować gospodarkę. Wobec braku innych alternatyw inwestycyjnych w takim środowisku, pieniądze popłynęły z powrotem na rynek akcji. Indeks S&P 500 już w sierpniu przekroczył swoje wcześniejsze maksimum z lutego. Motorem wzrostów były akcje spółek FAAMG (Facebook, Amazon, Apple, Microsoft i Google). Kapitalizacja tych pięciu spółek stanowi około 20% wartości indeksu. Wraz z nimi wzrosły też notowania innych spółek technologicznych, a inwestorzy w wyniku pomyślnego przebiegu wydarzeń nabrali jeszcze więcej optymizmu.

Do zapoczątkowania rynku byka istotnie przyczynił się Fed. Stopa zwrotu z lokat była zbyt niska, co spowodowało napływy na rynek akcji. Wynikiem działalności Rezerwy Federalnej była zmiana nastrojów inwestorów o 180 stopni w bardzo krótkim czasie. Pesymizm przekształcił się w optymizm i indeks S&P 500 wzrósł na koniec 2020 roku o 67% od najniższego poziomu w marcu.

Cechą charakterystyczną rynku byka jest to, że pewne grupy spółek zostają okrzyknięte przedsiębiorstwami o świetlanej przyszłości i to one napędzają rynek. Tak było chociażby ze spółkami wzrostowymi Nifty Fifty pod koniec lat sześćdziesiątych. W przypadku obecnej hossy były to spółki FAAMG. Ich dobre wyniki i wzrosty notowań zwiększyły optymizm inwestorów, którzy zaczęli kupować też inne spółki technologiczne. Rosnący optymizm i oczekiwania dalszych wzrostów napędzały wzrosty. W wyniku stymulacji i dodruku pieniądza obywatele, którzy otrzymali czeki, skierowali swoje środki na rynek. W okresie pandemii zamknięto kasyna i zakłady sportowe, co również mogło przyczynić się do wzrostu zainteresowania akcjami.

Innym znakiem rozpoznawczym zaawansowanego rynku byka są debiuty nierentownych spółek. Pojawiły się one licznie zarówno podczas bańki internetowej, jak i w trakcie ostatniej hossy. Inwestorzy przepłacali, kupując spółki, które traciły pieniądze. Ich wyceny stanowiły często wielokrotność przychodów, nie wspominając już o generowanych stratach netto. Innym charakterystycznym zjawiskiem są emisje długu podmiotów o ratingu CCC oraz spółek z niestabilnych sektorów np. technologicznego.

Indeks NASDAQ Composite osiągnął swoje maksimum na poziomie 16 057,34 pkt. w dniu 19 listopada 2021 roku. W dniu 10 czerwca indeks zamknął się na poziomie 11 340 ,02 pkt. Od listopadowego szczytu stracił 29,38% swojej wartości. Spadek indeksu S&P 500 od szczytu w dniu 3 stycznia 2022 roku wynosi 18,68%.

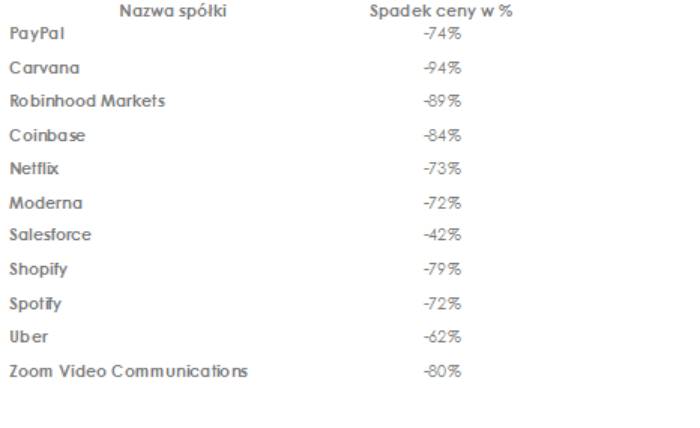

W poniższej tabeli przedstawiono procentowy spadek od szczytu notowań wybranych spółek, które zyskały popularność w okresie minionej hossy.

Procentowy spadek od szczytu notowań do dnia 10 czerwca 2022 r. wybranych spółek. Źródło: 1 Stooq.pl

Jak wykazano powyżej, kilkudziesięcioprocentowe spadki nie były rzadkością. Notowania wszystkich tych spółek rosły wcześniej w wyniku pandemii. Zapewne w umysłach inwestorów i ekonomistów znów pojawiło się zdanie „Tym razem będzie inaczej”.

Hossa ostatnich lat miała również swoje nowinki. Produkty i rozwiązania inwestycyjne, które przykuły uwagę wielu niedoświadczonych osób zachęcając ich do inwestowania.

Podczas ostatnich dwóch lat wzrosła popularność wehikułów inwestycyjnych tzw. SPAC (ang. special purpose acquisition company). Są to spółki celowe powoływane do dokonania przejęcia wybranej spółki czy start-upu. Proces ten postrzegany jest jako uproszczone IPO. Spółka, która zadebiutuje na giełdzie za pośrednictwem SPAC zyskuje możliwość ominięcia rygorystycznych kontroli, na które byłaby narażona debiutując tradycyjną drogą. Sama SPAC debiutuje na giełdzie w sposób tradycyjny ale nie prowadzi działalności operacyjnej. Pozyskuje środki od inwestorów w celu dokonania przejęcia wybranej spółki prywatnej. Gdy cel przejęcia zostanie zidentyfikowany, następuje transakcja połączenia obu podmiotów, w wyniku której spółka przejmowana osiąga status spółki publicznej, a SPAC przestaje funkcjonować. Założyciele SPAC – tzw. sponsorzy otrzymują znaczący udział w spółce, który stanowi rekompensatę za ryzyko. Jest to zazwyczaj około 20%. Przejęcie wybranej spółki prywatnej powinno nastąpić w okresie dwóch lat. Gdy przejęcie nie nastąpi, inwestorom zwracane są pieniądze wraz z odsetkami. Dodać należy, iż przejęcie wybranej spółki prywatnej może nastąpić po wyrażeniu zgody przez inwestorów. Wydawać by się mogło, że jest to transakcja, na której nie można stracić. Uczestnicy SPAC pozbywają się obowiązku przeprowadzenia tzw. due diligence na rzecz sponsorów – założycieli SPAC. Przejęcie spółki następuje po akceptacji przejmowanej spółki przez inwestorów. W przypadku niedokonania przejęcia środki są zwracane. Niestety, w doniesieniach prasowych pojawiły się informacje o nieprawidłowościach przy niektórych transakcjach. Założyciele SPAC osiągali znaczące zyski nawet wówczas, gdy przejmowana spółka nie osiągała sukcesu. Interesy sponsorów i inwestorów niejednokrotnie się różnią i na ten potencjalny konflikt interesów zwróciła uwagę SEC. Organ domaga się ujawniania czy sponsorzy lub zarząd mają jakikolwiek dodatkowy powód, aby dążyć do przejęcia danej spółki. Należy ujawniać także powody dokonania transakcji i jej warunków. Akcjonariusze SPAC uzyskują również prawo do zakupu akcji spółki po cenie nominalnej w przyszłości – tzw. warranty. W początkowym okresie były one księgowane jako kapitał własny. SEC jednak wprowadził obowiązek księgowania warrantów jako zobowiązanie, co stwarza konieczność dokonywania ich okresowych wycen.

Trwający rynek byka zwiększał apetyt na powstawania nowych SPAC, których liczba wzrosła z 10 w roku 2013, 59 w roku 2019, 248 w 2020 do 613 w 2021 roku. Niektóre z nich przyniosły duże zyski.

Inne zapewniły inwestorom zwrot pieniędzy. Niestety SPAC były organizowane zarówno przez kompetentnych, jak i niekompetentnych sponsorów, którzy otrzymywali wysokie wynagrodzenie za dokonanie jakiegokolwiek przejęcia. Obecnie SPAC, które dokonały przejęcia notowane są średnio 5,25 USD za każde 10 USD ceny emisyjnej. W ten sposób „transakcja, na której nie można stracić” skusiła wielu inwestorów, którzy w ostateczności ponieśli straty.

Innym innowacyjnym rozwiązaniem był „bezprowizyjny” handel akcjami za pośrednictwem platformy Robinhood. Wielu niedoświadczonych inwestorów zaczęło spekulować akcjami na fali jej sukcesu.

Broker owszem nie pobiera prowizji w podstawowym pakiecie, lecz w zamian handluje danymi o składanych przez inwestorów zleceniach. Jak to ujął Marcin Dziadkowiak, zgodnie z zasadą: „Jeśli nie płacisz za produkt, to prawdopodobnie ty jesteś produktem”.

Przy powstawaniu ekstremalnych trendów rynkowych kluczową rolę odgrywa psychologia inwestorów. Każda hossa, w miarę jej trwania charakteryzuje się spadkiem jakości podejmowanych przez nich decyzji. Rośnie chciwość i optymizm, które biorą górę nad trzeźwym myśleniem. Weźmy na przykład inwestowanie w spółki przynoszące straty. Podczas rynku byka dominuje narracja: „Muszą zwiększyć skalę działalności i wtedy zaczną zarabiać”. Jednak podczas bardziej stabilnych okresów na rynku niewielu jest chętnych na zakup tych akcji, a debiuty spółek nierentownych właściwie nie występują.

Rynki doprowadzone do ekstremów zawsze wracają do niższych wycen. Często powtarzane podczas hossy zdanie „Tym razem będzie inaczej” okazuje się nieprawdą i cykl zaczyna się od początku.

Piotr Krasuski, Manager Inwestycyjny

Prosper Capital Dom Maklerski S.A.

Foto: InfoCrypto