Banki nie przygotowały oferty, choć miały na to pół roku!

Wygląda na to, że banki nie palą się do udzielania kredytów hipotecznych z gwarantowanym przez państwo wkładem własnym. Portal GetHome.pl ustalił, że żaden z banków nie proponuje takiego kredytu. I nie wiadomo, kiedy pojawi się w ich ofercie.

– 27 maja weszła w życie ustawa o gwarantowanym kredycie mieszkaniowym. Zapisano w niej aż sześciomiesięczny okres przejściowy, żeby Bank Gospodarstwa Krajowego mógł się przygotować do udzielania gwarancji kredytowych. Banki miały zaś wykorzystać ten czas na stworzenie oferty kredytowej – przypomina Marek Wielgo, ekspert GetHome.pl.

Jaki banki wykorzystały ten czas? Minister rozwoju i technologii Waldemar Buda zapewniał w czasie niedawnej konferencji prasowej, że „większość banków wprowadzi ten instrument”. – To oczywista korzyść dla nich. I co równie ważne, jego gwarantem jest BGK – przekonywał min. Buda.

Według niego, po kredyt z gwarantowanym przez państwo wkładem własnym sięgać będzie rocznie nawet 60 tys. gospodarstw domowych. Z naszych nieoficjalnych informacji wynika, że do tej pory udział w programie „Kredyt bez wkładu” zadeklarowały co najmniej cztery banki: PKO BP, Pekao SA, Alior Bank oraz Bank Millennium. Problem w tym, że w dniu inauguracji programu, w ofercie banków nie pojawił się taki kredyt. – Banki nie przedstawiły jeszcze ofert kredytowych, ani opisu procesu udzielania tego rodzaju kredytu – potwierdza Karina Nożykowska, Dyrektor Działu Bankowego i Wsparcia Sprzedaży Notus Finanse. Według niej jest raczej mało prawdopodobne, by program wystartował w maju.

Marek Wielgo zwraca uwagę, że program wchodzi w życie po serii podwyżek stóp procentowych, które spowodowały drastyczny spadek zdolności kredytowej jego potencjalnych beneficjentów. W tej sytuacji banki mogą mieć dylemat dotyczący wysokości marży, która jest stałym składnikiem oprocentowania.

– Kredyty bez wkładu banki muszą traktować jako ryzykowne. Jednak, jeśli przesadzą z wysokością marży uwzględniającej to ryzyko, kredyty będą zbyt drogie dla potencjalnych kredytobiorców i program będzie martwy – komentuje ekspert GetHome.pl.

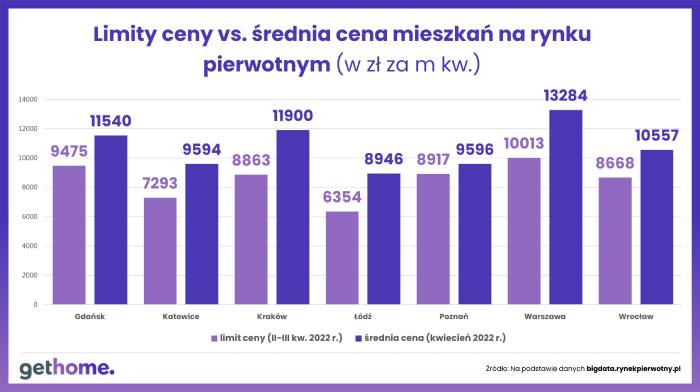

Plany zakupowe wielu potencjalnych nabywców mieszkań za kredyt bez wkładu mogą też pokrzyżować ich wysokie ceny. Rzecz w tym, że pole poszukiwań zawęża limit ceny metra kwadratowego. Ponadto maksymalna kwota gwarancji dla 10-20% wkładu wymaganego przez banki nie przekracza 100 tys. zł. Oznacza to, że ci, którzy nie mają żadnych oszczędności będą musieli znaleźć mieszkanie lub dom z ceną poniżej 500 tys. zł.

Marek Wielgo zwraca uwagę, że dla mieszkań kupowanych od firm deweloperskich limit cenowy jest nieco wyższy niż dla mieszkań z rynku wtórnego. Trzeba też wiedzieć, że osobne limity obowiązują dla miasta wojewódzkiego, dla gmin z nim sąsiadujących i reszty województwa.

Ekspert GetHome.pl zwraca uwagę, że szczególnie w największych miastach, czyli tam, gdzie popyt na mieszkania jest największy, limity cenowe są dużo niższe od średniej cen ofertowych na rynku. Np. na rynku pierwotnym w Łodzi różnica wynosi ok. 41%, a w Krakowie – 34%.

Oferta mieszkań spełniających wymogi programu jest więc obecnie skromna. Np. w Łodzi i Krakowie jest to zaledwie 2% łącznej podaży nowych mieszkań z ujawnioną ceną. Z kolei najwyższy odsetek takich mieszkań – 26% - jest ofercie deweloperów w Gdańsku.

Dlatego Ministerstwo Rozwoju i Technologii zapowiada podwyższenie limitów cenowych metra kwadratowego. Z danych BIG DATA RynekPierwotny.pl wynika, że taka zmiana dość znacznie poprawiłaby dostępność nowych mieszkań do kupienia za kredyt bez wkładu. W dalszym ciągu najwięcej byłoby ich w ofercie gdańskich deweloperów.

Foto: Rzeczpospolita

Marek Wielgo, ekspert portalu GetHome.pl